贷款

搜索

贷款

2026-03-05 点击:1521

一、利息高低

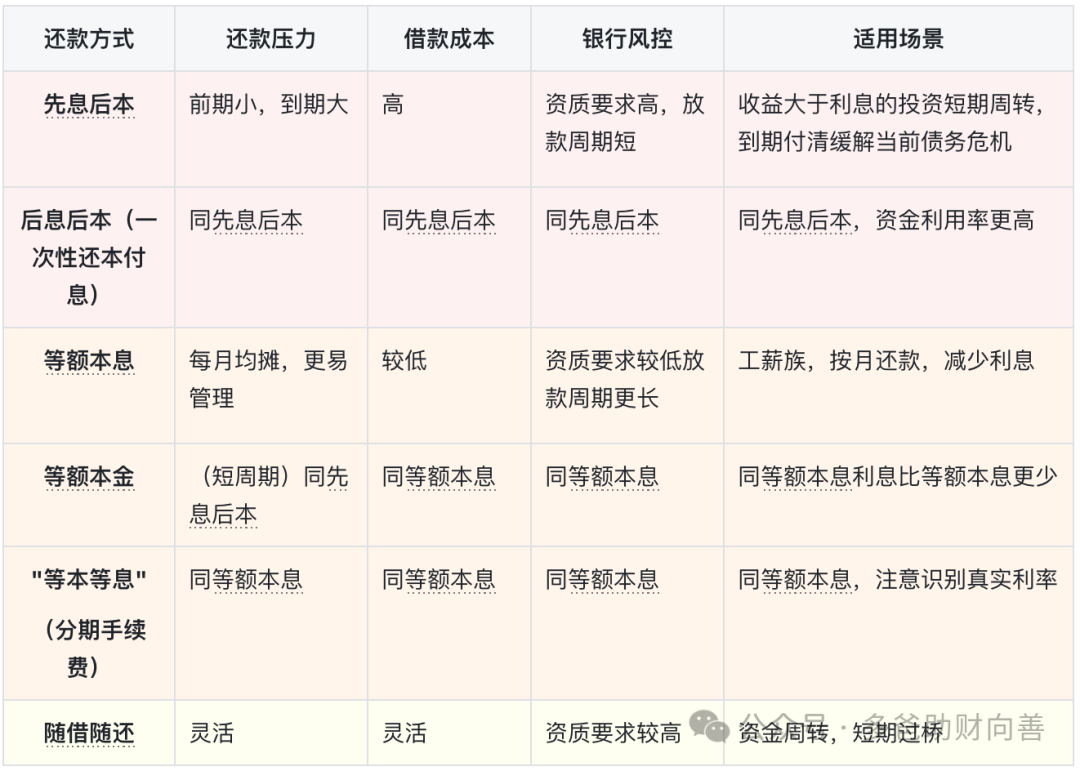

二、还款方式

三、额度大小

产品类型:如信贷、税贷、房抵、车抵等;

个人资质:职业、收入、征信、流水、资产、年龄、婚姻状况等。

关于额度,你需要了解的是

1、广告中的“最高额度”是针对优质客户的,不能作为你的心理预期

2、预审额度≠终审额度≠放款额度,需以实际到账为准

3、根据上一点,如果资金需求较大且资质一般,建议提前安排几家,避免额度不够

4、紧接上一点,已用额度会在征信体现,影响后续贷款。若计划组合贷,需合理安排申请顺序。

四、借款期限

1、1期就是1个月,36期就是3年,

2、一般关注最大期数,期数越长,月供压力越小

3、不同产品可选期数是不一样的

五、还款压力

利息、还款方式、额度和期数共同决定你的月还款额。选择贷款方案时,一定要先评估自己的还款能力,做好计划避免逾期。

为了减轻还款压力,一般建议选择期数长一点的,有钱了再考虑提前还款,所以需要先了解提前还款政策。

六、提前还款政策

1、随时可以提前还款,而且没有违约金

2、随时可以提前还款,但要收取剩余本金几个点的违约金

3、前期不允许提前还款,三个月或者半年后可以提前还款,不收取或者收取剩余本金几个点的违约金

不同产品政策不一样的,以合同为准。是否可以提前还款非常重要,一定要问清楚,因为多数朋友都会选择提前还款;关注舒融通数科。

七、罚息和滞纳金

逾期不仅影响征信,还可能产生罚息和滞纳金。

有些罚息非常恐怖,复利计算,越滚越多。虽然咱们都不希望逾期,但也最好提前问清楚,心里有个底。

八、操作周期

操作周期指从申请到放款所需时间。一般来说,信用类至少预留一周,抵押类至少预留一个月

为什么要提前规划:

1、贷款不是你申请就下来了,从申请到提交材料、审核、放款,都需要时间,还会出各种状况。万一不能按时下款,不仅会影响你的用款计划,可能还得找人过桥垫资,这都是隐形成本

2、如果你明天就要钱,今晚只能匆忙去点一些“点贷”产品。但如果时间充裕,也许就可以选择额度更高、利息更低、年限更长、还款方式更合适的产品

3、提前申请审批下来后,不提款是不会产生利息的

4、如果通过中介,中介会利用你急用钱的特点,打压你,收取更多费用。你急用钱没得选,就只能任人宰割

九、申请材料

包括但不限于:

1、征信报告:简版或详版

2、个人信息:身份证,户口本,结婚证,配偶及父母信息等;

3、工作或经营信息:单位名称、性质,收入证明,营业执照,购销合同,银行流水等

4、资产信息:房产证、行驶证、保单、存款证明,结清证明等等

5、其他材料

十、资金用途

每笔贷款都会有指定的用途,比如消费贷用于消费、装修贷用于装修、企业贷用于企业经营等等。

但有时候你的用途并不合规。所以下款后,一定要注意资金流向,避免抽贷:

1、避免流入被禁行业:不要直接进入楼市、股市、赌博(包括游戏充值、给女主播刷礼物等等)、以及直接还其他贷款;

2、避免资金回流:不要直接转回给本人、及直系亲属。

以上就是卡农社区关于“贷款操作周期多久?贷款需要什么材料?贷款10大避坑点”的相关内容,添加客服可免费获取《200款产品最新资料大纲》。如果您需要申请办理贷款或找渠道合作,可以关注微信公众号:舒融通数科,或添加微信:19139722164。

©( 豫ICP备15005825号-4 )

卡农社区app

微信订阅号